R语言实现蒙特卡洛模拟算法

创作时间:

作者:

@小白创作中心

R语言实现蒙特卡洛模拟算法

引用

CSDN

1.

https://blog.csdn.net/jd1813346972/article/details/137361592

蒙特卡洛(Monte Carlo)算法,也称为蒙特卡洛方法或统计模拟方法,是一种基于随机采样的数值计算方法。它的基本思想是通过大量的随机采样来估计某个难以直接计算的值,从而得到近似结果。蒙特卡洛方法在各种领域都有广泛的应用,如计算物理、金融工程、统计学、计算机科学等。

蒙特卡洛方法的主要步骤

蒙特卡洛方法的主要步骤如下:

- 定义问题:明确需要求解的问题,确定问题的目标函数或概率分布。

- 生成随机数:根据问题的需要,生成相应分布的随机数或伪随机数。

- 模拟过程:使用生成的随机数模拟问题的随机过程,如物理实验、金融交易等。

- 统计结果:收集模拟过程中的数据,并计算所需的统计量,如平均值、方差等。

- 估计结果:根据统计结果,估计问题的近似解,并给出相应的置信区间或误差分析。

蒙特卡洛方法的优点

蒙特卡洛方法的优点包括:

- 通用性:蒙特卡洛方法适用于各种类型的问题,只要问题可以转化为随机过程进行模拟。

- 灵活性:蒙特卡洛方法可以根据问题的特点进行定制和优化,如采用重要性采样、分层采样等技术提高采样效率。

- 易于实现:蒙特卡洛方法的算法相对简单,易于编程实现和并行化。

蒙特卡洛方法的局限性

蒙特卡洛方法的局限性主要表现在以下三个方面:

- 计算成本:为了得到较为准确的结果,蒙特卡洛方法通常需要大量的采样次数,这可能导致较高的计算成本。

- 收敛速度:蒙特卡洛方法的收敛速度通常与问题的维度和复杂性有关,对于高维或复杂问题,可能需要更长的计算时间。

- 随机性:蒙特卡洛方法的结果受到随机数生成器的影响,不同的随机数序列可能导致结果的波动。因此,在使用蒙特卡洛方法时,需要选择合适的随机数生成器并进行充分的测试。

蒙特卡洛方法的代码实现——基于R

5.1 求圆周率π

运行程序:

library('ggplot2')

f <- function(r){

sqrt(1-r^2)

}

x <- seq(0,1,length=3000)

y <- f(x)

df <- data.frame(x,y)

ggplot(df, mapping = aes(x=x,y=y))+

geom_line()+geom_ribbon(aes(ymin=0, ymax=y, x = x),

fill="red", alpha=0.2)+

geom_hline(yintercept = c(0,1))+geom_vline(xintercept = c(0,1))

##计数函数

MC1 <- function(n){

k <- 0

x <- runif(n, 0, 1)

y <- runif(n, 0, 1) #从已知概率分布中抽样

for (i in 1:n){

if (y[i] < f(x[i]))

k <- k+1

}

k/n #建立所需的统计量

}

4*MC1(10000000)

运行结果:

3.141294

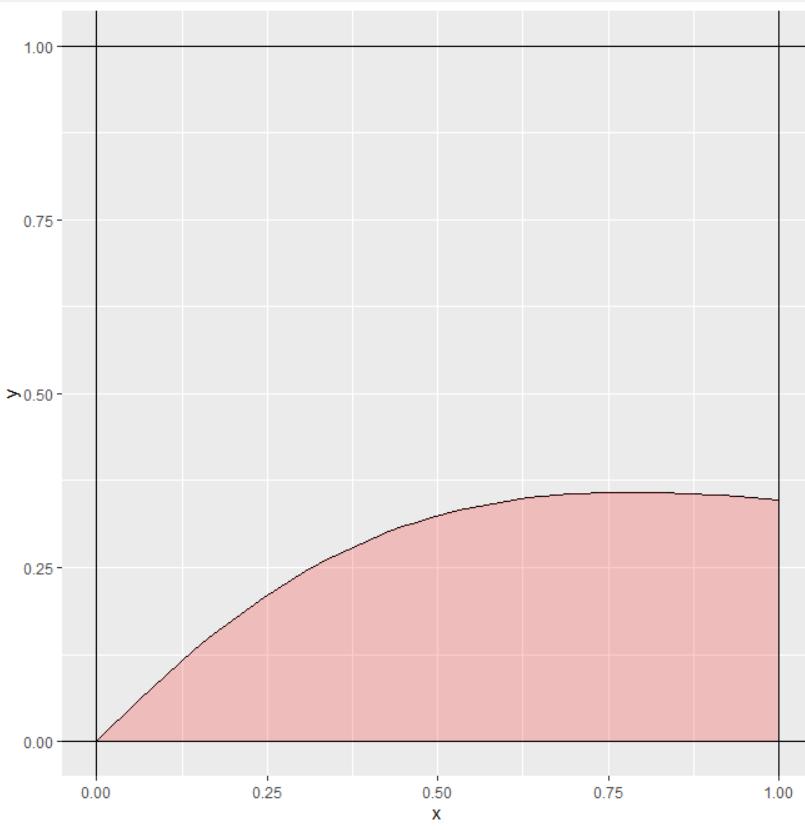

5.2 计算定积分

运行程序:

library('ggplot2')

f <- function(x){

log(1+x)/(1+x^2)

}

x <- seq(0,1,length=50)

y <- f(x)

df <- data.frame(x,y)

ggplot(df, mapping = aes(x=x,y=y))+geom_line()

ggplot(df, mapping = aes(x=x,y=y))+

geom_line()+geom_ribbon(aes(ymin=0, ymax=y, x = x),

fill="red", alpha=0.2)+

geom_hline(yintercept = c(0,1))+geom_vline(xintercept = c(0,1))

##计数函数

MC1 <- function(n){

k <- 0

x <- runif(n, 0, 1)

y <- runif(n, 0, 1) #从已知概率分布中抽样

for (i in 1:n){

if (y[i] < f(x[i]))

k <- k+1

}

k/n #建立所需的统计量

}

MC1(10000000)

运行结果:

0.2721784

该积分正确结果为:0.27057,蒙特卡洛模拟结果逼近正确结果。

5.3 蒙特卡罗算法在项目管理中的应用

运行程序:

x <- seq(7,35,length = 100)

y1 <- dnorm(x, mean = 14, sd = 2)#dnorm正态分布概率密度函数值

y2 <- dnorm(x, mean = 23, sd = 3)

y3 <- dnorm(x, mean = 22, sd = 4)

data <- data.frame(x,y1,y2,y3)

colnames(data) <- c("x","y1","y2","y3")

ggplot(data)+

geom_line(aes(x=x,y=y1), color = "red")+

geom_line(aes(x=x,y=y2), color = "blue")+

geom_line(aes(x=x,y=y3), color = "green")+

theme_classic()

#构建蒙特卡罗模拟

MC2 <- function(n){

y1 <- rnorm(n , mean = 14, sd = 2) #从已知概率分布中抽样

y2 <- rnorm(n , mean = 23, sd = 3)

y3 <- rnorm(n , mean = 22, sd = 4)

y <- y1 + y2 + y3 #构造问题的概率模型

result <- c(mean(y),var(y)) #建立所需的统计量,即样本均值和样本方差

return(result)

}

result <- MC2(100000)

print(result)

运行结果:

[1] 58.96622 28.98157

运行程序:

x <- seq(7,80,length = 1000)

data <- data.frame(x,y1 <- dnorm(x, mean = 14, sd = 2),

dnorm(x, mean = 23, sd = 3),

dnorm(x, mean = 22, sd = 4),

dnorm(x, mean = result[1],

sd = result[2]^0.5))

colnames(data) <- c("x","y1","y2","y3","y")

ggplot(data)+

geom_line(aes(x=x,y=y1), color = "red")+

geom_line(aes(x=x,y=y2), color = "blue")+

geom_line(aes(x=x,y=y3), color = "green")+

geom_line(aes(x=x,y=y))+

theme_classic()

运行结果:

热门推荐

保湿乳和保湿肌底精华有什么区别?

刑事拘役有案底吗?案底如何消除?

DHI毛发移植技术详解:原理、优势与注意事项

生活小技巧:日常生活中的实用技能

提高居家办公效率的十大实用技巧与工具

夕阳场景怎么画?一步步教你画一幅夕阳美景!

老年人胸闷是什么原因

以案说法:受害人从事多份工作,交通事故中如何确定误工费标准?

股票市场的投资时间框架选择

DNS解析出现问题怎么解决?

高饱腹低热量的食物有哪些

用你的手机偷你的钱,NFC骗局如何防?

用你的手机偷你的钱,NFC骗局如何防?

正确签订合同:合同范本、条款和 Incoterms® 规则

轻松购车指南:10万左右车款分期付款全解析,新手也能一目了然!

中国国内常用DNS地址

犬糖尿病:症状、原因、诊断与防治全攻略

狗狗糖尿病:病因、症状和治疗方法

哪些费用可以抵扣增值税:企业需要注意的税收政策

焦煤价格受哪些因素影响?这些因素如何影响市场供需?

感觉脖子后面肌肉紧张吗?颈痛的5种最佳动作训练

《一个人的朝圣》:内心强大,从扛得住孤独开始

写作中“叙述”的技与艺,最核心的是这四根支柱

如何为你的狗狗选择最佳项圈?(从材料到大小,关注这些因素让你的宠物更加舒适安全)

存出投资款计入什么科目?账务处理怎么做?

电力电缆的选择与安装注意事项

八字定性格 你的八字能否揭示你的性格

蔡京高俅历史下场及评价

节食暴瘦可以”饿死”肿瘤”?真的有人这么干,结果……

研究建议:这样吃饭,能降低这一癌症引起的死亡风险