央国企重组整合进入2.0版,从减法到加法!

央国企重组整合进入2.0版,从减法到加法!

中央企业重组整合正在经历从"减法"到"加法"的重大转变。这一变化不仅体现在央企数量的变化上,更反映了国有资本布局优化和结构调整的新方向。本文将为您详细解析这一转变的背景、原因和未来趋势。

重组整合的案例和故事,想必您也看到很多,经历不少。

在国有经济结构调整,国有资本优化布局的大背景下,过去二十余年,通过企业重组、专业整合方式提升效率效益,增强规模经济的管理方法,一直是国资央企改革发展的核心主线之一。

当时间进入到2025年,进入到新的十五五规划时期,重组整合会有什么新特点?展现何种新规律?国企要做好哪些新准备?

借助于知本咨询观察分析的数据,今日给各位朋友做个小预测。

基本结论是:

经过二十年整合的“减法”阶段,中央企业整合重组正在开始进入2.0阶段,用“加法”新增企业的整合模式将会在未来五到十年深刻改变央企数量规模和产业格局!

下面仔细解释。

二十年减法,做对了什么?

无论是中央企业,还是地方国企集团,当您回望过去二十年的发展变化,都会看到一个长期的趋势。

在同一国资监管体系下的国企数量,是在逐步减少和降低,同时留下的企业单体规模都在快速长大长壮。

这个现象背后的基本原因是,通过合并同类项方式,央企带头、地方跟进,将原本分散在不同企业的“小、散、全”资产和业务,合并和重组到那些经营实力更强、管理能力更优的国企集团。

合并同类项,减少国企集团数量提升单体规模和竞争力,这就是重组的“减法”。

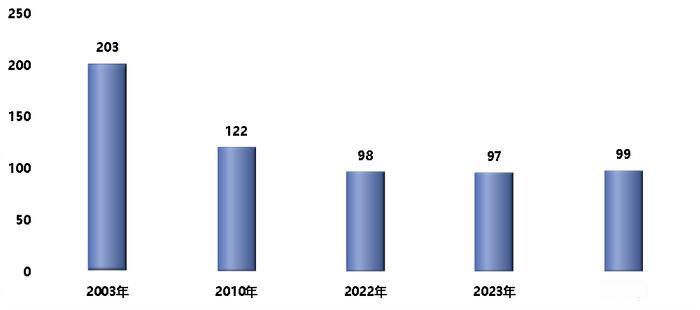

一起回顾几个数字:

上面这张图显示的是,从2003年国资监管改革开始,到2024年中央企业一级集团的数量。

2003年的时候,进入国资统一监管体系的央企,起点是200家,经过十多年的重组合并,在十四五期间稳定在95-100家的范围之内。

企业数量虽然大幅度减少,但是收入和资产规模却大幅增长。2003年央企总收入不到5万亿,总资产约7万亿,2023年收入增加到接近40万亿,资产超过86万亿。

这个成绩,虽然不能全部都归功于重组整合,但通过合并同类项减少数量提升规模的方法,得到了历史的验证,做出了重大的贡献!

重组整合为什么开始做“加法”?

回顾完历史,我们开始讨论现在。

减法是国有资本优化布局的良方,但肯定不是包治百病的万能解药。

除了做减法之外,还有其他提升国资央企未来竞争力的的重组之道吗?

有的,这就是加法!

先看现实:

从2022年开始,一些新央企正在与国人见面:

中国卫星网络集团

中国矿产资源集团

中国资源循环集团

中国数联物流信息集团

……等等,等等。

2025年1月27日的重要新闻发布会上,相关负责人谈到未来重组整合的三个发力点:

“第一个方面是继续开展新公司组建、加大力度推进战略性重组,提升中央企业在重要行业产业中的地位作用,增强核心功能、提升核心竞争力。第二个方面是纵深推进专业化整合,聚焦主责主业,整合优势资源,减少行业内卷,营造产业发展良好生态。第三个方面是进一步强化整合融合,推动从资产合向业务合、人心合、文化合转变,充分发挥协同效应,最大限度释放改革红利。”

事实胜于雄辩。

从过去重点看到国资央企的合并减少,到开始不断出现新的央企身影,这并不只是个别案例,也不仅是一时之需,而是新的时代背景下,国企发展成长的新趋势。

国资央企的重组整合,正在开始从单纯做减法,开始向加法与减法并重的新阶段升级!

这个新阶段,不妨称为重组整合2.0版。

为什么做减法二十年后,开始大力推动加法模式的整合重组呢?

知本咨询简单列举三个原因:

原因1:新产业、新技术

百年未有之大变局,蕴含着一个元素,就是数字化、智能化技术革命,低碳化、绿色化产业革命,正在快速重塑全球产业格局。

中国的国有企业版图,历史上曾有两个重要的节点。

第一个节点产生于1950年代前后,伴随新中国成立和经济建设需要而来。中国一汽、中国航天、中国兵器、中国石油等等企业在这个时代产生。

第二个节点集中于1980年代开始,与改革开放相生相随。中国海油、中国中化、中国保利、中广核集团、中国移动等等,都是在现代企业制度条件下的开放经济环境中成立的。

到21世纪的二十年代,很多国企已经达到70岁,开放后成立的这一批也40岁了,面对新时代的技术变革和产业变革,几十年前的产业结构和资本布局,显然没法百分之百应对。

中央企业,作为支撑中国经济的顶梁柱、国家队,必须在新产业、新技术领域发挥关键作用,怎么办?

通过重组整合的加法,成立新企业、新集团,是更优选项、必然选择。

原因2:新功能、新使命

国家竞争力、产业竞争力的竞逐,从来没有在世界上停止。只不过不同阶段,反映的领域不同。

粮食曾经是必争之所,石油矿产也是关键高地,水陆交通仍是主要竞技场。

到了现在,原有的竞争领域依然重要,但是人类社会出现了更多新的制高点,想发展想振兴,这些领域一定要有发言权、控制力。

人工智能如此,数字技术如此,金融基础设施也是一样。新能源如此,高端装备如此,深海深空仍然如此。

同样,在人造太阳、合成生物等等未来关键产业领域,都具有超出企业个体和产业特点的更大功能作用,在这些领域当中,国资央企理所应当有所作为,大展身手。

原因3:扁平化、专业化

央企总资产从2003年的7万亿增加到2023年的86万亿,背后是几乎所有央企的子公司、孙公司持续增加,各家企业的单体资产规模倍数增长,同时各家央企的产业范围不断扩展,形成了多个核心主业,也在主业内形成了完整的产业链条。

从层级看,经过多年持续的管理层级的压减,多数央企的组织层次均在四级,客观说这是一个纵向比较长的组织布局。

从业务类型看,产业集团公司一般有三个主业,但继续向下展开,二级公司、三级公司就会在这些主业周边和链条上,产生更多业务,如果仔细去数,一些企业集团实际从事的业务类型,将会是八个、九个或者更多。

无论是从国有资本布局效率角度看,还是从组织运转专业化角度瞧,目前国资央企纵向金字塔形的资产结构、组织结构、业务结构,并不完全符合企业继续做强、新产业专业做大的发展要求。

如果国资央企想要发展一个新兴产业,有两种选择。一是各家企业自主发展,拿出一份资源,分散在体内搞;二是将分散在各家内部的小市场、小资源、小投入整合起来,成立新的央企,通过提级管理,来实现新兴产业的专业化、集中化管理,也推动央企进一步实现扁平化管理。

这两种方式,显然后一种更有竞争力、更有吸引力。

初步分析了国资央企正在经历的产业和技术变革,正在承担的功能使命责任,正在优化的组织管理体系之后,我们就能得到一个结论:

通过加法新设公司,增加央企数量,构建国有资本新兴产业版图,既是产业优化要求,又是功能使命要求,更是实现高质量发展的要求!

做加法,怎么干?

我们继续思考。

既然做“加法”是国资央企历史发展的必然需要,怎么做才是最优的?在哪里做是合理的?央企增加到多少是Ok的呢?

这些问题的答案,不在别处,依然要从国有资本布局优化“三个集中”的核心要求出发,结合技术革命、功能使命、专业发展三个维度进行逐一分析。

篇幅受限,知本咨询将在未来专文解读分析详细内容。在此,给大家举几个方便思索的例子。

1、新技术领域需要的新央企

过去几年,不少央企都在投资战略性新兴产业。知本咨询建议,在这些新兴技术领域和产业赛道上,更早通过专业化设立新央企,可能比各自分散重复搞项目建设,更有利于抢占产业制高点。

在新兴技术领域可能需要的新央企可以考虑这几个:

中国人工智能集团

将央企当中已经局部开展人工智能开发应用的技术力量进行整合,扩大产业投资和技术投资,大大缩短人工智能领域的产业成熟周期。

中国数据科技集团

将分散在很多央企从事信息技术服务的二级、三级信息化数字化力量进行专业化整合,从软件系统和数据科技自主可控开始,全面集中突破工业软件等卡脖子领域,成为覆盖全国的数字科技力量。

中国支付集团

电子支付、数字货币作为金融基础设施的重要端口和媒介,技术和战略的重要程度极高。如果可以借助于目前的支付力量,整合成为一个电子支付为核心主业的金融技术基础设施国家队,将会很好。

中国风光电集团

传统能源公司以及其他能源产业周边的央企集团正在快速进入新能源领域,其中不少企业都在风电、光伏等环节布局,在推动能源革命,实现3060目标的同时,也将产生资源争夺、重复建设、低效投资等新问题。

因而,知本咨询特别建议尽早对于我国境内和海上风光电产业链条进行顶层规划,整合成立中国风光电集团,秉承国际惯例,走专业化发展的道路。

2、新功能使命需要的新央企

科技创新、产业控制、安全支撑是对国资央企的核心功能要求。充分发挥在关键领域和核心产业环节的核心功能,也呼唤大力推动新国资央企的诞生。

比如:

中国种业发展集团

种业的发展事关国计民生,也是核心战略新兴产业。在这个领域内,数家央企都有布局和投资,在地理区域看,也有海南等相关省份的国资涉及。如果可以通过整合新设种子集团的方法,实现中国种业的技术突破和产业安全保障,可能是一个有效对策。

中国港口码头集团

在全球物流体系当中,港口和码头具有十分重要的天然战略地位。历史形成的国内港口码头分布是多元的,既有两家中央企业的深度参与,也有不少省区地方的码头港口。

作为核心的全球物流基础运营网络,目前国内相对分割、海外各自发展的港口码头格局,对于产业控制和安全支撑的作用发挥仍有提升空间。

如果可以重组成立中国港口码头集团,会在核心功能发挥上起到重要推动作用。

中国低空经济发展集团

低空经济既是产业发展的新空间,更是国家战略资源的核心领域。低空产业辐射很广,有核心装备、空域资源管理、低空飞行、综合服务等。在这个领域刚刚起步时候,如果有央企进行牵引发展,将能更好的起到产业引领的重要作用。

3、专业化扁平化发展需要的新央企

通过专业化整合和新设央企的方式,推动部分央企分散业务、沉淀业务、边缘业务聚合发展,提级发展,培养新的产业增长极,减少央企规模达到一定程度后的边际产出下降效应。

在这个领域范畴内,可以仔细研究的内容不少。我们再举一个例子:

石油天然气专业服务集团

我国几大石油公司在几十年的计划经济体系内,形成了基本各自独立、自我服务的石油天然气技术服务体系。

从全球角度看,在这个行业当中的专业服务集团都是更加市场化的独立企业,这和我国的情况不同。

所以,在继续深化石油天然气产业市场化改革过程中,建议更多考虑整合新设两到三家不同专业服务集团,作为新兴央企参与中国和全球的产业竞争。

除此之外,在产业竞争中显得各位重要的生产性服务行业,目前来看在国资央企业务结构中仍较为分散,都以本企业集团内部服务支撑为主,在这些领域当中,孕育着广阔的世界级新企业空间,如果可以通过重组聚合,提级新设的方式,中央企业的产业结构也将更加合理。

未来十年,央企重组整合“微笑曲线”预测

小结一下。

无论从新技术和新产业的视角,还是从新功能、新使命的视角,或是从扁平化、专业化的视角,以中央企业为代表的国资央企在“做加法”方面的空间都是巨大的。

地缘政治环境、产业环境、技术环境,都使得国资央企承担的责任更加重大。在时代进入十五五规划的关键阶段,国企重组整合的逻辑和模式,正在以加速度进行转换。

在此趋势推动下,未来五到十年,国资央企的重组整合可能呈现什么结果呢?

知本咨询根据前述逻辑和独立分析数据,大致预测了在加法模式下央企数量的未来走势,可能是这样的:

通过加法模式,中央企业在新技术新产业、新功能新使命、扁平化专业化三个方向开启新的发展历程,国资央企的产业布局得到优化。

到2030年左右,央企数量将达到110-120家左右,开始在新产业赛道参与全球竞争。

再过五年左右时间,到2035年左右,扁平化专业化水平进一步提升,实现在国民经济命脉、国计民生领域、前瞻性战略性新兴产业的集中和有效布局,央企数量将可能增加到130-150家左右,达到在相关核心细分产业领域,都有国家队行使功能使命,建设成为行业领域的世界一流企业。

如果为2003年央企开启重组整合为起点,将过去二十年央企数量和未来五到十年预测数量连接起来,就会出现一条先持续下降,然后持平走稳,从“十五五”开始再次上升的曲线。

我们把这条曲线,称为“央企重组微笑曲线”!

这条微笑曲线,代表的不仅是央企数量的减少和增加,而是中国国资央企的竞争力提升和产业结构完善升级的历史过程。

这条微笑曲线,展开的是央企带头拥抱技术变革和产业革命的广阔新空间,收缩的是同质竞争、低效投资的资源配置方式。

这条微笑曲线,最终的走向和达到高度在哪里,央企总数量的确切数字是多少,精确计算这些数据并不重要,我们看的关键是其反映出国资央企重组整合新模式带来的未来和希望。

各位尊敬的朋友,人不能两次踏进同一条河流。

国企重组整合模式正在伴随时代发生重要升级,从减法到加法,2.0版本的新模式,正在崭新登场,将在未来五到十年里发挥它的神奇力量。

优化国有资本布局,尽快打造更多的世界一流企业,都会在此基础上实现更大跨越。

我们也希望,国资央企的重组整合,正如微笑曲线一样,在2025-2035年的关键时间窗,展现出灿烂的笑容!